Không mua bảo hiểm sẽ hối hận vì có sự cố xảy ra không trở tay kịp. Lưu ý từng điều khoản trong hợp đồng, ví dụ như là điều số 13. Đã có người mua xong giờ không có đồng nào, đang vô cùng tức giận đấy ạ. Có người thật việc thật rõ ràng, đây là một cảnh báo cho các mẹ.

Nhưng mua BH xong mà không chú ý kỹ hợp đồng bảo hiểm thì cũng như chưa mà thậm chí còn mất trắng hết những khoản đã đóng. Bởi mấy cái hợp đồng bảo hiểm thuộc loại khó hiểu và phức tạp nhất trên thị trường, với các điều khoản khi diễn giải thường nghiêng về chiều hướng có lợi cho nhà bảo hiểm.

Mới sáng đọc được tin Bà N.T.L.Th (Hà Nội) mua bảo hiểm Viên mãn trọn đời – cho em của Manulife đã bị từ chối chi trả quyền lợi, giữ lại toàn bộ phí bảo hiểm đã đóng với lý do không khai báo thông tin trung thực, chính xác. Không những vậy, bà té ngửa khi hợp đồng Thành tài lập nghiệp – Cử nhân bà mua cho con trai cũng bị đình chỉ và giữ lại toàn bộ phí. Lý do “khai báo thông tin không trung thực, chính xác, đầy đủ” là cái cớ đứng hàng đầu để các công ty bảo hiểm từ chối bồi thường.

Trước đó năm 2013, AIA từng từ chối bồi thường cho trường hợp ông Nguyễn Văn Long (đã qua đời) với lý do này. Theo đó, nguyên nhân cái chết của ông Long là trụy mạch, xuất huyết tiêu hóa do giãn vỡ tĩnh mạch thực quản, nhưng AIA lại dựa vào chẩn đoán “hội chứng cai rượu” của ông trước đó để từ chối chi trả.

Trường hợp khác, bảo hiểm Prudential cũng từ chối chi trả cho bà Huỳnh Thị Thảo với lý do bà không kê khai trung thực về tình trạng sức khỏe của con trai nhiễm HIV (đã mất vì tai nạn giao thông), hợp đồng vì thế vô hiệu. Cả hai vụ việc đã được đưa ra tòa phân xử.

Hay Bảo Việt Nhân thọ cũng từ chối bồi thường trường hợp ông Trần Hậu Thuận (Hà Tĩnh, đã qua đời vì nhồi máu cơ tim) do không khai báo đã điều trị bệnh phổi trước khi ký bảo hiểm…

Những trường hợp trên, các hợp đồng bảo hiểm là nguyên nhân chính gây ra tình trạng bất lợi cho người mua bảo hiểm mà mọi người nên chú ý:

Thứ 1, từ ngữ sử dụng không rõ ràng, nên khi xảy ra sự cố dễ ngả theo chiều hướng có lợi cho nhà bảo hiểm. Bảo hiểm sẽ bồi thường nhưng một điều khoản khác lại ràng buộc người mua, là hợp đồng chỉ có giá trị hoàn lại sau khi đã đóng phí 2 năm. 2 điều khoản nhiều khi tách biệt nhau, nên chúng ta không thể hiểu rõ.

Thứ 2, thiếu thông tin cụ thể. Chẳng hạn, người tham gia bảo hiểm phải điền đầy đủ, chính xác vào hồ sơ. Nếu vi phạm, hợp đồng sẽ vô hiệu và công ty sẽ hoàn lại phí bảo hiểm. Nhưng vô hiệu vào lúc nào thì chưa ghi chi tiết và giải thích cho người mua hiểu rõ.

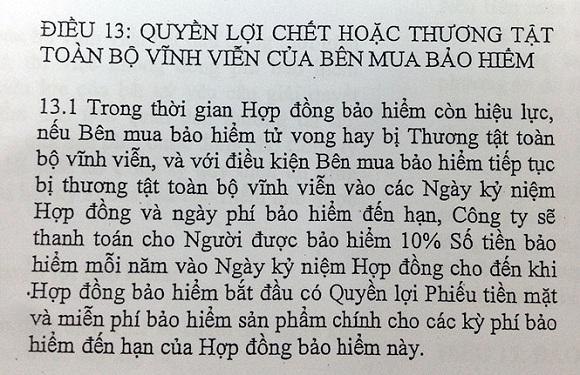

Thứ 3, điều khoản vòng vòng, siêu rối. Mình lấy ví dụ dẫn chứng là:“Trong thời gian hợp đồng bảo hiểm còn hiệu lực, nếu bên mua bảo hiểm tử vong hay bị thương tật toàn bộ vĩnh viễn, và với điều kiện bên mua bảo hiểm tiếp tục bị thương tật toàn bộ vĩnh viễn vào các ngày kỷ niệm hợp đồng và ngày phí bảo hiểm đến hạn, công ty sẽ thanh toán cho người được bảo hiểm 10% số tiền bảo hiểm mỗi năm vào ngày kỷ niệm hợp đồng cho đến khi hợp đồng bảo hiểm bắt đầu có quyền lợi phiếu tiền mặt và miễn phí bảo hiểm sản phẩm chính cho các kỳ phí bảo hiểm đến hạn của hợp đồng bảo hiểm này”. Mình đọc đi đọc lại có mỗi đoạn này còn không hiểu, huống gì người mua Bảo hiểm phải đọc 100 điều khác.

Thứ 4, công ty bảo hiểm nhân thọ đang cố tình nghiêm trọng hóa vấn đề khai báo thông tin của người mua. Về nguyên lý thì các vi phạm nghiêm trọng, ảnh hưởng lớn đến tính chất hợp đồng thì mới được đơn phương chấm dứt. Nhưng trong hợp đồng, hầu hết các vi phạm đều dẫn đến việc hợp đồng bị vô hiệu hóa khiến người mua bảo hiểm cảm thấy oan ức, thiệt thòi.

Thứ 5, những điều tra vô lý nhằm loại trừ trách nhiệm bồi thường của công ty bảo hiểm:Thí dụ, trong đơn yêu cầu bảo hiểm nhân thọ thường hỏi: Người được bảo hiểm có thường xuyên dùng xe máy trong công việc không? Hiện nay có dùng thuốc điều trị gì không? Trong vòng 5 năm trở lại đây, có xét nghiệm chẩn đoán như X-quang, siêu âm, điện tâm đồ, thử máu, sinh thiết hay không…

Đây là ví dụ điều khoản mọi người cần lưu ý, điều số 13 mà em đề cập nè:

Nói chung là mua Bảo hiểm nhân thọ là tốt, biết lo cho tương lai, hiện trên thế giới thì ngành bảo hiểm rất phát triển và giúp ích được rất rất nhiều người vượt qua những cảnh khốn khó. Bảo hiểm cũng là 1 dạng hay để tích lũy tiền, để mình không có tai nạn thì sẽ được nhận lại toàn bộ tiền đã đóng. Coi như bạn nghĩ đi 1 đời người sống chưa chắc gì có trong tay 200-300 triệu sau 10 năm thì BHNT bắt bạn đóng, sau này bạn không có chuyện nó cũng trả lại bạn. Còn bạn có tai nạn nó đền bù bạn sẽ đỡ khoản nào.

Nhưng ở VN thì ngành nghề này còn quá nhiều lỗ hở, hy vọng tương lai tốt hơn cho mọi người an tâm. Còn bấy giờ cứ cẩn thận, tôi không chỉ trích riêng ai, cũng không ghét bỏ gì mà chửi chỉ là thích chia sẻ vậy thôi. Cám ơn.

Theo Webtretho