Con em tôi phải ở nhà trọ, phải trả đến hơn 1 triệu tiền thuê nhà mỗi tháng công với những chi phí phát sinh như điện nước, xăng xe, ăn uống… biết bao nhiêu thứ mà tôi phải chi. Nhưng nhờ tôi bày cho cách này, giờ nó mỗi tháng tiết kiệm ít nhất 2 triệu. Nó vẫn đang áp dụng, mọi người thử nhen.

Nhờ hoàn cảnh gia đình tốt nên trước đó nó làm hoài mà làm nhiêu là xài hết bấy nhiêu nên không có dư. Giờ nghĩ tới cảnh đi làm 2 năm rồi mà chưa có tiền để phòng hờ cho những tháng ngày sau này tôi thấy nó bế tắc nên bày ra kế sách này để cho nó chi tiêu hợp lý và để dành tiền, ít nhất là sửa nhà cho ba mẹ, hơn nữa thì có số vốn kinh doanh, rồi mua đất cất nhà gì đó.Làm nhiều xài nhiều là đúng, làm không nhiều mà xài nhiều cũng đúng, nhưng làm mà không có tiền để dành thì SAI. Phải học cách thử thách

Thử thách 1: Học cách nhìn nhận sự thật

-Cách đây vài năm khi còn học Đại học, mỗi tháng ba mẹ cho đúng 3 triệu. Tiền nhà 900k, xăng 200k, ăn uống 50k/ngày là 1.500k, 400k tiêu vặt/giải trí. Ba mẹ cho nhiêu xài bấy nhiêu, vừa đủ, hè tết thì mới tranh thủ kiếm thêm để có dư mua quần áo và sách vở.

-Sau khi mới ra trường, tôi đã xin được vào công ty nho nhỏ, lương tháng thử việc là 3.5 triệu vẫn đủ xài và không cần ba mẹ cho thêm. (Cách chi tiêu giống lúc đi học) và với lý do lương thấp nên chi tiêu vừa đủ không có dư.

-Khi đi làm chính thức, lương 4.5 triệu và tư duy lương cũng còn thấp, phải tạo mối quan hệ nên chi tiêu khác đi 1 tý: Tiền nhà 1200k, xăng 300k, tiêu xài 100k/ngày là 3,000k và cuối cùng cũng không có dư.

-Năm thứ 2 đi làm: lương 6 triệu, dù đã nhắc với lòng là lương cao hơn sẽ để dành được nhiều hơn nhưng môi trường làm việc mới, bạn bè thân quen rủ đi ăn chơi tính ra chi phí: Tiền nhà 1200k, xăng 300k, tiêu xài 100k/ngày là 3,000k, đám cưới hỏi 500k/tiệc. Tháng nào không có đám cưới cũng họp mặt bạn bè 500k/tháng và mua sắm 500k. Vẫn chưa có dư

-Bây giờ lương 7 triệu, và nếu tư duy không thay đổi tôi đảm bảo tôi cũng chẳng xu nào dính túi

Thử thách 2: Lên kế hoạch CHI TIÊU NGƯỢC

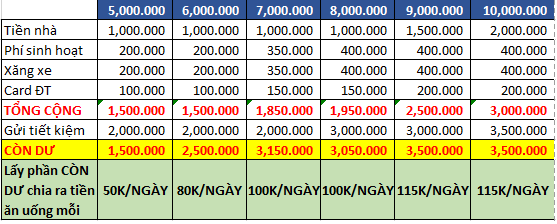

Bởi vì cũng 1 suy nghĩ “lương cao thì nhiều chuyện phải chi” nhưng bây giờ tôi thấy điều ấy hoàn toàn sai lầm. Nói thiệt chứ tôi thấy ăn chẳng bao nhiêu, mua sắm cũng chẳng nhiều mà bị cái thói đó hại đời. Nên chúng ta nên tập tính lên kế hoạch, chi phí cố định lập ra sẵn, chi phí nào biến động lập ra sẵn rồi tiền tiết kiệm lập ra sẵn.

Nhìn vào bảng chắc bạn nghĩ tôi xếp quá vô lý và hơi ngược ngạo phải không? À, tôi tính vậy đấy, lãnh lương ra bao nhiêu tiền sẽ chi hết mấy khoản tiền cứng như Tiền nhà + Tiền phí sinh hoạt (xà bông, sữa tắm, bột giặt, nước xả, nước hoa,….) + Tiền xăng xe + Tiền card điện thoại. Sau đó, sẽ chuyển vào 1 tài khoản tiết kiệm (muốn không rút ra thì có thể gửi sổ cho mẹ giữ thẻ ATM hoặc sổ TK). Còn lại là tiền ăn uống và tiệc tùng.

Nếu như tháng đó thiếu hụt gì tôi sẽ vay mượn của chị hoặc ba mẹ, hoặc bạn bè chứ hoàn toàn tuyệt đối không đụng vào tiền tiết kiệm. Chỉ có như thế thì mới mong có tiền để dành thôi.

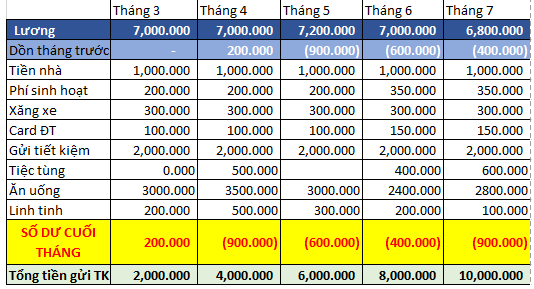

Rồi thiếu nợ bao nhiêu, sẽ tự động lãnh lương ra là trả, ví dụ nè, ĐÂY LÀ NHỮNG GÌ ĐÃ ÁP DỤNG THỜI GIAN QUA:

Số tiền chi tiêu có hơi lố so với mức lương và chi tiêu trong tháng tuy nhiên tháng nào cũng đều đặn có 2 triệu để dành thì tính ra số tiền vay đó chẳng nhằm nhò gì.

Nếu vẫn còn thấy phi lý, tại sao không ráng chi tiêu cho tiết kiệm khỏi mang nợ, hoặc còn thắc mắc, tại sao ai ở không đâu cho mượn hoài thì đọc luôn phần kế tiếp

Thử thách 3: Học cách LÀM NHIỀU HƠN HOẶC “VAY MƯỢN” TỬ TẾ

Tôi không ép mình phải ăn xài thiệt tiết kiệm đâu, chi phí ăn uống cũng 100k hơn mỗi ngày mà và vẫn có chi linh tinh cho cà phê, xem phim,…tầm vài trăm mỗi tháng; vẫn có đi tiệc tùng bình thường (có khi tới 500-600 nhưng cũng có tháng cả triệu). Vì mấy khoản đó sao mà ép xuống như mọi người hay nói.

Cá nhân tôi sẽ chi bình thường, thiếu thì vay mượn để bù vô, không thì tự tạo áp lực cho bản thân kiếm thêm tiền để đừng mang nợ nhiều quá thôi.

Nếu vay mượn:

– Người thân là đầu tiên và tối đa là 500k, để người nhà khỏi phiền và khỏi bận tâm, lo lắng cho mình và lý do là tháng này phải đầu tư nên thiếu chút ít, tháng sau sẽ cân bằng.

-Bạn đồng nghiệp là lựa chọn số 2, vì gần mình nhất, biết mình lương và ngày nhận lương bao nhiêu sẽ an tâm cho mình mượn. Tối đa mượn 300k, cứ nói lý do kẹt tiền hoặc quên mang tiền.

-Bạn thân là thứ 3, bí và nhiều mới gọi. Chứ bạn bè lâu lâu mới gặp mà hỏi mượn tiền thì kỳ. Mượn được số lớn tầm vài triệu và lấy lý do là đang có dự án mới, phải đầu tư khẩn nên nhờ.

-Thứ 3 là bạn trai/gái vì không phải ai cũng có và đây lại là người đặc biệt không nên tiết lộ thông tin tài chính nên liệt vào yếu tố cuối cùng.

Nếu quyết tâm kiếm thêm thì có thể tham khảo các hình thức nhẹ nhàng và chẳng cần vốn này:

– Làm thêm việc trong công ty để lãnh phụ cấp

– Nhận giao hàng (shipper) để có thêm

– Nhận đánh máy văn bản, tính sổ sách, viết tin, dịch tin,…

– Chạy Grab, hoặc Uber

– Nhận hàng thủ công về làm: Xếp giấy, cắt chỉ, đan len, làm lông mi giả, vẽ chữ lên đồ dùng,…

Tôi muốn lời khuyên chân thành từ mọi người là đừng nghĩ sống CÀNG TIẾT KIỆM CÀNG TỐT. Rất khó để áp bản thân mình ăn uống ít lại, bỏ tiền phong bì ít lại, hay từ chối tất cả những lời mời cà phê, nhậu nhẹt, họp mặt từ bạn bè, đồng nghiệp, cấp trên,… Tiết kiệm là phải HỢP LÝ, nếu tiết kiệm không nổi thì có thể vay mượn hoặc tự đi làm thêm để bù đắp. Chứ không giữ tư duy gượng ép, sống khổ sở mà chẳng dư được đồng nào đâu. Chỉ có cách này mới vừa có tiền để dành và vừa sống hạnh phúc thoải mái thôi.