Nhiều người không xác định được mình sống và làm việc để vì cái gì, còn em thì em đã xác định cụ thể hẳn hoi năm bao nhiêu tuổi sẽ mua điện thoại, xe, nhà, lấy chồng, sinh con,…chi tiết. Khẳng định luôn là em đang làm tốt những điều này, mọi người thấy em giỏi không?

Mình sẽ mô tả chi tiết bảng kế hoạch này cho mọi người nắm bằng lời văn, có lủn củn thì mọi người bỏ qua cho nha, nghĩ thì hay chứ diễn giải ra khó lắm

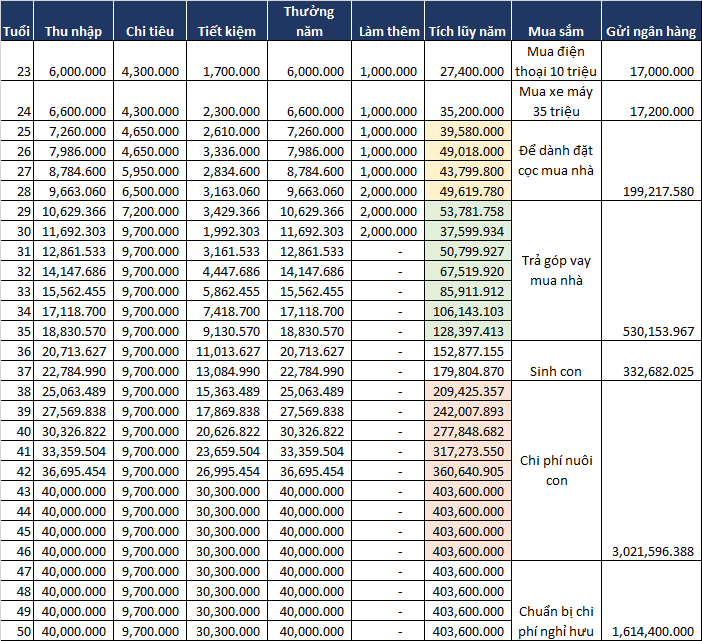

– Cột 1, TUỔI: mình dựa vào tuổi bắt đầu đi làm từ 23 tuổi cho đến 50 tuổi. Theo mình thì chắc mình chỉ làm nổi tới 23 tuổi là về hưu thôi

– Cột 2, LƯƠNG: Mình dựa vào thu nhập thực tế của mình. Mới ra trường 6 triệu và cứ mỗi năm dự định lương sẽ tăng đều 10%. Đó là tính trung bình, có khi nhảy việc lương cao hơn, có khi bị khủng hoảng lương thấp hơn thì không xét nha. Vả lại mình trừ hao cho đến năm 40 tuổi trở đi thì lương tầm 40 triệu sẽ không tăng thêm (dù mình biết nó có tăng đó, nhưng coi như đó là chi phí sức khỏe đi).

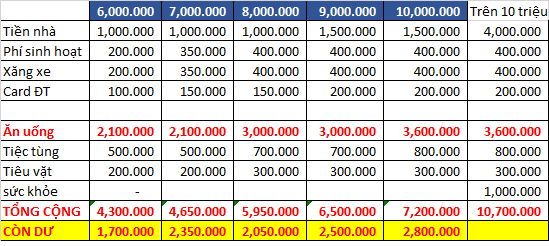

– Cột 3, CHI TIÊU: Mình có phân cụ thể trong bảng dưới, mọi người tham khảo nha. Từ năm 23-29 tuổi chưa có nhà ở thuê tiền nhà 1 triệu/tháng. Nhưng từ 30-35 tuổi trở đi trả tiền vay ngân hàng là tầm 4 triệu/tháng. Sau đó, từ 36 tuổi trở đi tiền nhà không có nhưng tiền khám sức khỏe thay vào đó cũng tương đương 4 triệu/tháng luôn nên mình không liệt kê thêm mà cho nó bằng khoản tiền nhà

– Cột 4, TIẾT KIỆM: Lấy thu nhập – chi tiêu

– Cột 5, THƯỞNG MỖI NĂM: Cột này em chỉ tính lương tháng 13 thôi, cơ mà nếu làm tốt, em nghĩ mình còn thêm tiền thưởng khác.

– Cột 6, LÀM THÊM: Mình đã dự tính sẵn trong đầu, khi còn trẻ tuổi sẽ làm và bán hàng nhẹ hoặc đánh máy để kiếm thêm mỗi tháng. Sau 30 tuổi già rồi nên không làm nữa, lúc đó có chăng là lập gia đình và chăm lo nhà cửa mất rồi.

Em quyết tâm là trong những năm còn trẻ, vừa đi làm văn phòng, tối sẽ nhận thêm viết lách gì đó hay dạy kèm nhẹ nhẹ kiếm thêm.

– Cột 7, TÍCH LŨY NĂM: Lấy cột tiết kiệm hằng tháng + thưởng

– Cột 8, MUA SẮM: Ở đây mình đã liệt kê cụ thể những khoản mà mình muốn mua hoặc thực hiện chính xác rồi nhé. Năm đầu đi làm mua điện thoại 10 triệu, còn bao nhiêu gửi tiết kiệm, năm 2 sẽ lấy tiền mua xe (hoặc ứng trước của ba mẹ và giờ trả lại).

Năm 25-29 tuổi để dành tiền để đặt cọc mua nhà

Năm 30 -35 tuổi trả xong nợ vay mua nhà

Năm 36-37 tuổi để dành tiền sinh con

Năm 38-46 tuổi gửi ngân hàng và tiền này để nuôi con trưởng thành + phụng dưỡng bố mẹ (tại sao trước đó không có mà giờ mới phụng dưỡng. Vì trước đó bố mẹ còn lao động sẽ không nhận và mình cũng muốn lấy tiền để lo cho bản thân an cư trước rồi phụng dưỡng sau là vừa hợp lý).

Năm 47-50 tuổi là thời gian để dành tiền cho lúc về hưu. Đủ để sống thêm 10 năm mà không ảnh hưởng con cháu

– Cột 9, GỬI NGÂN HÀNG: Số tiền gửi ngân hàng này cũng chia ra từng giai đoạn. Mình đã thể hiện rõ số tiền ở trên mọi người có thể hình dung mà he. Tiền tiết kiệm hằng tháng em đều nhét vô ngân hàng, tích lũy đủ cái cục mua sắm thì lôi ra mua theo kế hoạch.

ĐÍNH CHÍNH: Em xin đính chính là cái này chị lập ra từ trước đó và khi ấy em không hề tính phần trượt giá hay lạm phát gì nha cả nhà. mọi người lưu lại ngâm cứu thì nhớ thông cảm giúp em. Tự tính thêm khoản ấy, chứ em ngồi em tính mấy yếu tố đó nữa nhìn cái bảng chắc nó rối lắm.

Theo webtretho